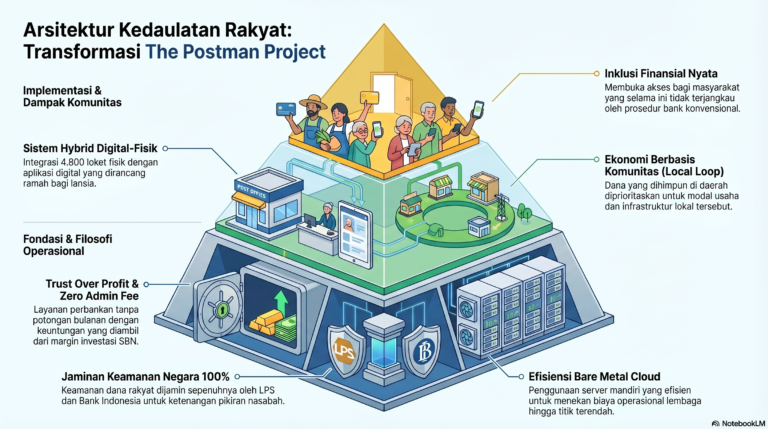

Anestesi Digital: Bagaimana ‘Uang Receh’ Admin Bank Berubah Menjadi Mesin Uang Triliunan

Paradox Biaya Admin

Setiap bulan, sebuah notifikasi sunyi muncul di mutasi rekening kita: sebuah pengurangan saldo otomatis sebesar Rp15.000 atau mungkin hanya Rp6.000. Bagi sebagian besar dari kita, angka ini dianggap sebagai “uang receh”—biaya sepele yang bahkan tidak cukup untuk membeli segelas kopi di gerai populer. Karena nilainya yang kecil, kita cenderung mengabaikannya dengan bahu terangkat.

Namun, di balik ketidakpedulian kolektif nasabah inilah, sebuah kekuatan ekonomi yang masif sedang bekerja. Apa yang kita anggap sebagai biaya administrasi yang tidak berarti sebenarnya adalah fondasi dari mesin uang bernilai triliunan rupiah. Fenomena ini menciptakan sebuah realitas di mana akumulasi dari “ketidakberdayaan” individu menjadi sumber keuntungan sistemik yang luar biasa besar bagi institusi perbankan. Ketidaksadaran kita adalah bensin bagi mesin ini.

The Power of Small Numbers: Saat Rp15.000 Menjadi Rp630 Miliar

Perbankan modern mengoperasikan logika matematis yang sederhana namun mematikan: “The Power of Small Numbers”. Dengan mengalikan biaya yang sangat kecil dengan jutaan basis nasabah, bank mentransformasikan “receh” menjadi pendapatan yang fantastis dan stabil.

Berdasarkan studi kasus dari data agregat perbankan besar di Indonesia, mari kita bedah angka-angka ini:

- Bank 1 (Estimasi 2025): Dengan basis nasabah mencapai sekitar 42 juta orang dan biaya admin terendah Rp15.000 per bulan, bank ini mampu meraup Rp630 Miliar setiap bulan. Dalam skala tahunan, akumulasi ini mencapai angka yang mencengangkan: Rp7,56 Triliun.

- Bank 2: Dengan perkiraan 26 juta nasabah dan biaya admin rata-rata Rp6.000 per bulan, pendapatan yang diraup mencapai Rp156 Miliar per bulan atau setara dengan Rp1,87 Triliun per tahun.

Bagi nasabah, ini adalah “pengeluaran tak terasa”. Namun bagi bank, ini adalah arus kas masuk yang pasti, tanpa risiko, dan dikelola secara sistemik untuk mengekstraksi nilai dari massa dengan efisiensi tingkat tinggi.

Visualisasi Rp630 Miliar: Apa yang Bisa Kita Bangun dalam Sebulan?

Untuk memahami skala raksasa dari uang hasil biaya admin bank sebesar Rp630 Miliar per bulan, kita harus berhenti melihatnya sebagai angka digital dan mulai melihatnya sebagai potensi nyata. Dalam waktu hanya tiga puluh hari, “uang receh” kolektif kita mampu melakukan hal berikut:

- Menghidupi Seluruh Kawasan Industri: Dana ini sanggup membayar gaji bulanan untuk 126.000 orang karyawan dengan standar UMR Rp5.000.000.

- Merombak Transportasi Publik: Kita bisa membeli 210 unit bus baru sekelas TransJakarta (seharga Rp3 Miliar per unit) setiap bulannya. Dalam setahun, armada ini cukup untuk merevolusi total sistem transportasi satu kota metropolitan.

- Membangun Kota Mandiri: Dana ini mampu membangun 1.260 unit rumah layak huni seharga Rp500 juta. Secara provokatif, ini berarti setiap hari bank seolah-olah “membangun” 42 rumah hanya dari biaya admin nasabahnya.

- Literasi Digital Massal: Tersedia dana untuk membagikan 315.000 unit tablet edukasi seharga Rp2.000.000 per bulan, cukup untuk memfasilitasi seluruh siswa di satu kabupaten agar mendapatkan akses teknologi secara gratis.

Skala ini bukan lagi sekadar biaya administrasi, melainkan sebuah bentuk ekstraksi kekayaan masyarakat yang terorganisir.

“Dana yang dianggap ‘uang receh’ oleh individu ini sebenarnya merupakan ‘pajak swasta’ yang sangat besar kekuatannya secara sistemik.”

Anestesi Digital dan Gatekeeping: Mengapa Kita Tetap Diam?

Transisi dari uang fisik ke ekosistem digital membawa efek samping psikologis yang disebut “Anestesi Digital”. Teknologi perbankan hari ini berfungsi sebagai obat bius yang melumpuhkan sensitivitas ekonomi kita. Karena pemotongan terjadi secara otomatis tanpa perpindahan fisik uang, pengalaman rasa kehilangan (loss aversion) menjadi tumpul. Kita tidak merasa “sakit” saat uang kita diambil karena kita tidak pernah memegang uang itu sejak awal.

Namun, anestesi ini menjadi semakin efektif karena adanya fenomena “Gatekeeping”. Di era modern, bank bukan lagi sekadar layanan pilihan, melainkan “infrastruktur wajib” untuk bertahan hidup. Tanpa rekening bank, Anda tidak bisa menerima gaji, membayar tagihan, atau melakukan transaksi digital. Inilah monopoli kenyamanan: bank mengontrol pintu masuk menuju kehidupan ekonomi modern, sehingga memaksakan aturan main yang harus kita patuhi tanpa syarat, termasuk membayar biaya admin yang konstan.

Anomali Logika: Nasabah yang Membayar Operasional Bank

Ada ketimpangan logika yang sangat tajam dalam relasi ini. Sebagai nasabah, Anda adalah pemberi modal bagi bank. Uang Anda diputar oleh mereka untuk mendapatkan keuntungan. Namun, Anda justru dibebani biaya operasional mereka.

Beberapa anomali ini mencakup:

- Beban Operasional yang Salah Alamat: Investasi pada ATM, pemeliharaan server, dan pengembangan aplikasi digital seharusnya menjadi biaya internal bank untuk menarik modal nasabah, bukan justru ditagihkan kembali kepada nasabah sebagai biaya admin.

- Double Income: Bank menikmati keuntungan ganda. Mereka meraup spread (selisih bunga pinjaman) dari uang Anda yang mereka kelola, sekaligus memungut “pajak swasta” dari Anda setiap bulannya.

- Risiko Minim vs Beban Kumulatif: Melalui sistem jaminan (kolateral) dan asuransi kredit, bank secara struktural didesain untuk meminimalisir risiko hingga hampir nol. Sementara itu, nasabah kecil—yang seringkali memiliki risiko finansial paling besar—justru konsisten menanggung beban biaya operasional institusi raksasa tersebut.

Literasi Radikal dan Masa Depan Tanpa Biaya

Membongkar rahasia di balik biaya admin memerlukan apa yang disebut sebagai “Literasi Radikal”. Ini adalah kesadaran kritis bahwa “uang receh” kita bukan sekadar administrasi, melainkan bahan bakar utama bagi mesin uang raksasa yang tidak adil dalam distribusinya.

Secara teknis, masa depan perbankan seharusnya mampu menuju titik Zero Marginal Cost. Kehadiran kecerdasan buatan (AI) dan blockchain memiliki potensi untuk menekan biaya transaksi hingga titik nol. Namun, realitanya, teknologi ini seringkali justru digunakan untuk memperkuat efisiensi ekstraksi dana, bukan untuk membebaskan nasabah dari beban biaya. Struktur perbankan saat ini bertindak sebagai barikade terhadap efisiensi tersebut demi melindungi pendapatan triliunan dari biaya admin.

Sudah saatnya kita memiliki keberanian untuk bertanya secara radikal: Apakah kita adalah mitra yang dihargai oleh institusi perbankan, atau kita hanyalah donatur tetap yang secara sukarela membiayai operasional mewah mereka dengan balutan kenyamanan digital?